2024年,上海新冠的实际状况到底怎么样呢?从表面来看,病例的数量是有所下降了,然而,长新冠所带来的后续影响,以及医保基金面临的压力,正在成为这座城市全新的关注重点。

疫情数字之外的新焦点

超过11万的那个数字成为历史,是2022年上海累计报告的感染者数量。到2024年,官方通报的日增病例虽不占头条,然而10月发布的中国首项大规模长新冠现状研究表明,后遗症问题正浮现出来。这项由中科院主导的研究结论与国际一致,这意味着不少曾感染的人可能正面临长期健康挑战。与此同时,2025年8月数据显示,单月报告新冠感染有22412例,这说明病毒并未消失,而是转入常态化存在。

医保基金的真实缺口

当视线从公共卫生朝着社会保障转移,又一个痛点显现出来了。在2023年,上海医保有着104亿的收入,然而支出却达到了118亿,14亿的缺口表明“收不抵支”。这可不是单独的例子,北京、天津等12个万亿GDP城市都出现了相似的状况。医保是我们看病所需的费用,当这个资金池开始出现漏洞,普通人难免会担忧:将来生病了,保障还能不能满足需求呢?人社部虽说提出了提高统筹层次、划拨国有资产等补救办法,可是改革见到成效需要一定的时间。

年轻人被迫提前规划

个人生活直接受到医保紧张的传导影响。公共保障出现缺口的情况下,为自身做打算成为了理性的选择。在上海这种一线城市,月均消费已经超过了4000元,退休之前得备好至少63万才能够满足基本生活所需。这使得20多岁的年轻人开始积攒养老钱,不管是购买储蓄型保险还是进行强制存款,都是在为不确定的未来铺设道路。自律性不强的人特别需要这类强制手段,不然孩子的学费都有可能被挪作其他用途。

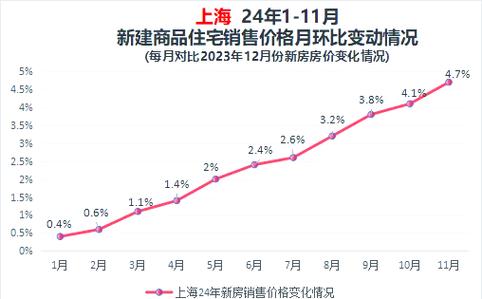

房地产的机会与陷阱

2022年,于疫情之后,上海房价曾有一度出现下跌情况,彼时有人从中看到了“危险当中蕴含的机会”。及至2024年,新政并非直接放开限购举措,而是借助降低首付比例、调整增值税免征年限这种方式来对交易予以优化。有人借由“卖一买一”的方式达成了置换,然而这更多的是属于操作层面的一种松绑行为。如今,个人信贷以及房企信贷均处于收缩状态,像老破小这类资产的流动性变得更差了。业内达成的共识是:若是自住,可依据自身需求来加以考虑,但是若要投资,那就必须远离那些没有城市基本面给予支撑的区域。

看病与生活的现实成本

除掉医保缺口,日常医疗引发的负担同样不容小觑。在2025年8月,上海对法定传染病予以报告,数量达到27923例,其中丙类传染病像流感、感染性腹泻占据了3532例。尽管医疗资源供应具备充足性,然而每一回前往医院,对于普通家庭而言,都是时间与金钱的双重耗费。正因为这样的状况,有人开始小心翼翼精打细算地过日子:举例来说,豫园在八点十五分的时候开门,那么就在八点之前于南翔小笼吃完早餐之后再前往,如此一来,既能避免人流高峰,又能够省下那些并非必要的开销。

长期共存下的生存智慧

2022年处于高峰状态,到了2024年呈现常态化,上海人学会了跟病毒共同存在,还得直接面对医保以及经济方面的连锁反应。不管是留意长新冠研究的最新得出的结论,还是去调整买房、储蓄的策略,本质上都是在不确定情形里找寻确定。这座城市仍旧在运转,然而每个人都得去算一笔更为精细的账:怎样凭借有限的收入,涵盖健康、住房以及养老这三大刚需。

说到底,2024年于上海而言的新冠状况,已然并非仅仅剩下感染数字这般简单,而是逐渐演变成了一场围绕社会资源以及个人规划所展开的持久战役。你是否开启了为自身积攒养老资金的行动呢?欢迎大家于评论区域讲述一番你的相关计划安排,通过点赞以及分享的方式,促使更多人能够看见这份生存指导策略。