抖音点赞业务下单平台,全网低价下单,你确定不试试吗?

一、抖音点赞业务概述

随着社交媒体的快速发展,抖音已成为众多用户展示自我、互动交流的平台。抖音点赞业务作为一种提升内容曝光度的手段,受到了广大用户的关注。在这个背景下,抖音点赞业务下单平台应运而生,为用户提供了一个便捷、高效的点赞服务。

抖音点赞业务下单平台主要提供以下服务:

- 实时点赞:根据用户需求,提供实时点赞服务,帮助内容快速获得关注。

- 批量点赞:对于需要大量点赞的用户,平台提供批量点赞服务,提高点赞效率。

- 精准定位:根据用户设定,对特定地区、性别、年龄段等进行点赞,提升点赞效果。

二、全网低价下单业务的优势

抖音点赞业务下单平台在市场上具有显著的优势,其中全网低价下单业务便是其一大亮点。

1. 价格优势

平台通过与多家点赞服务商合作,整合资源,降低成本,从而为用户提供全网最低的点赞价格。这使得用户在享受优质点赞服务的同时,也能节省大量费用。

2. 服务保障

平台对合作伙伴有着严格的筛选标准,确保服务质量和用户满意度。此外,平台还提供完善的售后服务,为用户提供无忧的购物体验。

3. 便捷下单

平台采用在线下单方式,用户只需简单填写相关信息,即可完成下单操作。此外,平台还支持多种支付方式,方便快捷。

三、如何选择合适的抖音点赞业务下单平台

在众多抖音点赞业务下单平台中,如何选择一个性价比高、服务优质的平台呢?以下是一些建议:

1. 查看平台口碑

可以通过网络搜索、社交媒体等渠道了解平台的口碑和用户评价,选择信誉良好的平台。

2. 比较价格和优惠

在多家平台进行价格比较,选择性价比高的平台。同时,关注平台的优惠活动,争取获得更多实惠。

3. 了解服务保障

选择有完善售后服务、用户保障政策的平台,确保自己的权益得到保障。

来源:蓝鲸新闻

(图片来源:视觉中国)

(图片来源:视觉中国)新疆前海联合财产保险股份有限公司(下称“前海财险”)交出最新成绩单,2025年实现保险业务收入10.87亿元,净利润-0.85亿元。

若拉长时间线,近年来前海财险的业绩表现均不佳,2020年至今仅2022年实现微利,且公司偿付能力综合评级已连续15个季度为C,长期“亮红灯”,为偿付能力不达标险企,问题指向其偿付能力承压、经营情况不佳以及人员变动频繁。蓝鲸新闻记者注意到,近年来公司管理层动荡,去年包括总经理、两位副总在内的多位高管相继离职。

此外,受“宝能系”股东钜盛华债务危机影响,前海财险20%股权两度被摆上拍卖台,因案外人对法院的执行提起了执行异议,后又中止。目前,公司5家股东中有4家股东的股权遭不同程度冻结,给公司的股权及治理稳定性埋下隐患。

针对公司经营、股权等问题,记者致电前海财险并向发送采访邮件,截至发稿未获回复。

公司综合成本率高达232.95%,偿付能力“亮红灯”

截至2025年四季度末,前海财险核心偿付能力充足率与综合偿付能力充足率均为112.87%,实际资本1.22亿元,最低资本1.08亿元。偿付能力报告指出,本季度实际资本较上季度下降2594万元,主要原因是承保亏损;最低资本较上季度下降1436万元,主要因保费及准备金风险最低资本下降1387万元。

数据显示,2025年,前海财险综合成本率为232.95%,综合费用率为140.65%,综合赔付率为92.30%,以上指标在财险同业中处于较高水平,也必然导致承保亏损。

需关注的是,前海财险最新一季风险综合评级结果为C。事实上,早在2022年一季度,前海财险风险综合评级便由B级降为C级,至今已连续15个季度维持C级评级。

根据《保险公司偿付能力管理规定》,保险公司需同时满足“核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上”三项监管要求,才为偿付能力达标公司。

显然,前海财险偿付能力已长期未达标,综合偿付能力充足率亦低于120%的预警线,接近监管红线,为监管重点核查对象。

前海财险在偿付能力报告中坦言,“我司目前面临的主要风险为由于经营尚未实现盈利而导致实际资本逐渐损耗”。而根据风险综合评级相关评分标准,公司主要扣分项为偿付能力、经营状况及人员变动。评估期内,公司针对上述问题,持续优化资本结构、加强风险管理、强化成本管控、提升产品运营,采取多项有力措施以期提升风险综合评级,确保偿付能力充足。

从业绩来看,前海财险近年的经营状况的确难言乐观,不仅保费增长乏力,亦有多年亏损。记者梳理,2020年-2024年,前海财险保费收入分别为21.31亿元、19.39亿元、14.43亿元、15.64亿元、15.25亿元,同期净利润分别为-0.72亿元、-0.18亿元、0.23亿元、-0.89亿元、-1.12亿元。

关于未来风险防控举措,前海财险表示将从全面强化资本管理和加强风险管理两方面入手。其中资本管理方面,一是降低经营成本,严控费用支出;二是加强经营分析,及时根据实际情况调整业务策略,坚定推进各项经营措施,改善盈利水平,持续增强内源性资本补充能力;三是进一步加大与监管和股东沟通力度,通过多种资本补充举措来实现外部资本补充,提升偿付能力充足率。

受“宝能系”债务危机牵连股权频遭冻结,去年多名高管辞职

回顾前海财险发展历程,可谓“坎坷”。

2016年5月前海财险开业,注册资本10亿元,由深圳市钜盛华股份有限公司(下称“钜盛华”)、深圳市深粤控股股份有限公司(下称“深粤控股”)、深圳建业工程集团股份有限公司(下称“深圳建业工程集团”)、深圳粤商物流有限公司(下称“深圳粤商物流”)、凯信恒有限公司(下称“凯信恒”)等企业发起设立,5家公司各持股20%。

成立之初,前海财险便由“宝能系”实控人姚振华担任董事长。然而不到一年,2017年2月,时任前海人寿、前海财险董事长的姚振华就被原保监会撤销任职资格并禁入保险业10年。

伴随着钜盛华陷入债务危机,前海财险亦受到牵连,其股权遭法院冻结被拍卖。2025年6月,前海财险公告称,钜盛华所持有20%的股权(出资额为20000万元)将被拍卖,评估价4400万元,起拍价3080万元,起拍时间为2025年7月21日。

(图片来源:阿里资产平台)

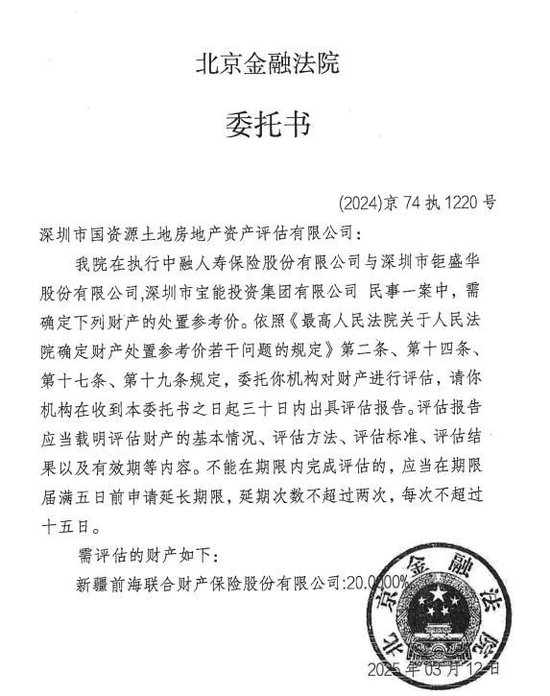

(图片来源:阿里资产平台)根据北京金融法院发布的委托书,拍卖源于中融人寿保险股份有限公司与钜盛华、宝能集团的债务纠纷。记者通过天眼查查询相关案件信息,2024年9月,法院判决宝能集团及钜盛华执行20.25亿元,同年11月,前海联合财险20%股权被询价评估。

(图片来源:北京金融法院委托书)

(图片来源:北京金融法院委托书)然而,该笔股权拍卖并不顺利。7月,因案外人对法院的执行行为提起了执行异议,拍卖被中止。9月,北京金融法院原定于10月9日重启股权拍卖,后因相关执行异议案件已复议至高级人民法院,再次被中止。

最新的偿付能力报告显示,目前,前海财险5家股东中有4家股权遭不同程度冻结,其中钜盛华和深圳建业工程集团所持20%股权均被冻结,而深粤控股和凯信恒所持股权则部分被冻结。这些都为前海财险的治理机制和股权稳定性埋下了隐患。

(图片来源:前海财险2025年第四季度偿付能力报告)

(图片来源:前海财险2025年第四季度偿付能力报告)、

眼下,前海财险的高管层也较为动荡。2025年管理层迎来“大换血”,董事长、总经理、董秘、副总经理等核心岗位接连发生人事变动。

自2022年8月公司原董事长黄炜因个人原因被深圳市有关部门调查后,该职持续空缺。2025年1月,“平安”老将霍建梅获批出任前海财险新一任董事长。

5月,总经理李功霓、董秘郭阻尼双双因个人原因辞任,霍建梅随即兼任公司临时负责人,一肩挑起两项重担。

6月,副总经理李玮玮离职;7月,崔咏灿接任董秘;8月,曹建军、王书波分别获聘公司副总经理、总经理助理。但仅隔4个月,曹建军又于12月递交辞呈火速“闪辞”。

前海财险官网显示,目前公司高管团队有6名成员,分别为董事长、临时负责人霍建梅,董事会秘书崔咏灿,总经理助理王书波,审计责任人王占军,合规负责人、首席风险官胡晟,总精算师楠笛。

盘古智库高级研究员余丰慧在接受蓝鲸新闻记者采访时表示,高管密集离职叠加股权冻结拍卖,反映了前海财险治理结构不稳定和股权问题的严重性。“这是导致高管流失的重要原因,并且会加剧公司的经营风险,管理层的频繁变动会影响决策的一致性和连续性,不利于长期战略规划的实施。”其认为,在当前股权存在变数的情况下,前海财险提出的整改措施如压降成本和争取外源性资本补充面临着较大的挑战,仍需解决根本问题——改善公司治理结构、稳定股权状况。