在疫情那段时期,好多企业踊跃地进行捐款以及捐物,去承担起社会责任。然而财务人员于实际操作当中,常常会对捐赠的会计处理存有困惑,怎样能够精确记账并且妥善合规地处理税务,这是企业必须要掌握的实际技能。

捐赠会计处理的核心原则

对于企业而言的对外捐赠行为,不管是资金方面,还是物资方面,均不属于日常所进行的经营活动范畴,所以,与之相关的支出应当计入“营业外支出”这个科目来予以核算,如此这般的一种处理方式是依据企业会计准则而来,会把捐赠明确地归类为非经常性的损失。

于开展账务处理之际,会计工作者务必获取符合规定的捐赠票据当作原始凭证,此票据上面要标明受赠单位,还要阐明捐赠物品明细或者金额等信息,这是后续开展企业所得税税前扣除申报之时绝不可少的依据。

货币资金捐赠的账务处理

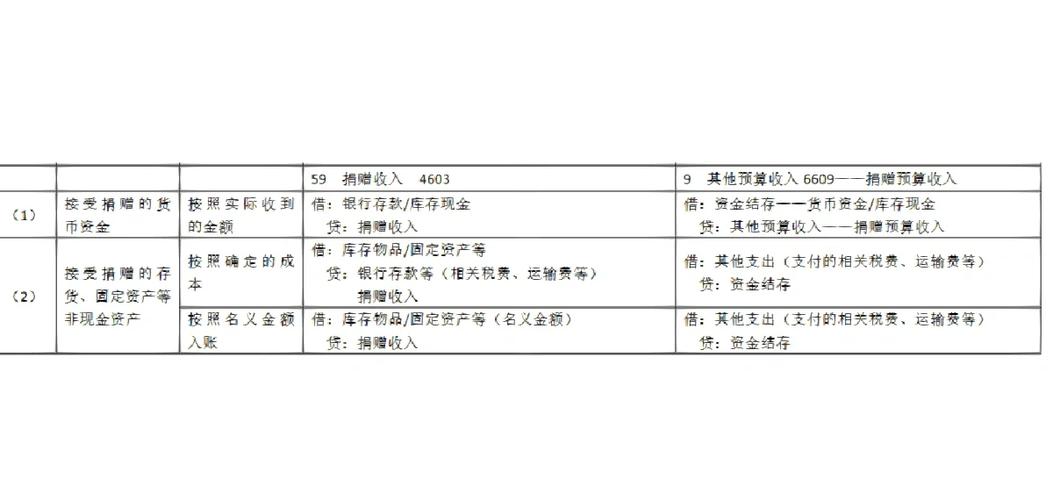

假如企业借助银行直接朝着慈善机构开展转账捐款这项行为的时候,会计分录这样子来做,把“营业外支出——捐赠支出”记为借方,将“银行存款”记做贷方。而且呢这笔分录特别清楚地记载了企业资金的流出方向以及性质。

要是企业采用现金来开展捐赠,那么贷记的科目就会变成“库存现金”。不管运用哪一种支付方式,重点在于及时获取公益事业捐赠统一票据,并且要保证资金的流向符合规定的公益性社会组织或者政府部门。

实物资产捐赠的复杂处理

捐赠自己生产的、向外采购的或者自己使用过的物资,其处理要比捐款更为复杂,它可不是单纯的资产减少,而是需要当作销售来对待,进而计算增值税的销项税额,比如说,捐赠一批市场价格为10万元的货物,其成本是7万元。

这时,会计分录要在借方记“营业外支出”科目,其金额是成本加上销项税,还要在贷方记“库存商品”科目,金额为成本,与此同时在贷方记“应交税费——应交增值税(销项税额)”,这充分完整地反映出物资流出以及所产生的税务义务。

税务处理与税前扣除要点

按中国税法规定,企业经由公益性社会组织或者县级及以上政府开展的捐赠,年度利润总额百分之十二范围内的部分予以往税前扣除。在二零二零年至二零二六年这段时期,针对疫情防控的捐赠准许全额扣除。

年度企业所得税汇算清缴之际,企业要去填报《捐赠支出及纳税调整明细表》,一定要将捐赠协议、支付凭证以及公益性社会组织所开具的票据好好保留,这样才可以用来应对税务核查。

不同捐赠对象的处理差异

赠与那符合条件的公益性社会组织,其支出能够依照规定去扣除。然而直接捐给受困单位或者个人,虽说会计方面依旧计入营业外支出,可是税务上面一般来讲不允许在税前开展扣除,需要在汇算时予以纳税调增。

哪怕是政府部门所接受的捐赠,像对某市卫生健康委员会进行捐赠这般,都得务必获取那种盖有财政部门监制章的公益事业捐赠票据。不同受赠对象所对应的票据类型以及税务处理规则存在差异,财务人员需认真仔细地加以区分。

账务处理的常见错误与规避

包含的通常错误有,把捐赠支出放错地方计入“管理费用”或放错记到“销售费用”里,致使科目运用不恰当。另外存在的又一错误涵盖,实物做出捐赠之际,仅仅只按照了成本价格去转出库存商品,却遗漏了视同销售所应当催生的增值税销项税额。

为了避免风险,企业应当创制出内部捐赠审批以及财务处理流程。在付款或者发出物资之前,财务部门要核查受赠方资质以及票据开具能力。要定期跟税务部门交流最新政策,从而保证处理方式始终合乎规定。

企业捐赠业务在实际工作里被你处理时,碰到的最大挑战是票据获取,是税务申报而不是政策理解吗?欢迎把你的经验分享出来,要是感觉本文有帮助,那就点赞给予支持。