上路开车,最害怕的并非是车子碰撞,而是撞到人之后没办法做出赔偿金额。好多人每一年都去缴纳几千块钱的保险费用,然而却不清楚自己究竟购买了什么内容。真正发生事故之后才发觉保险购买得并不正确,需要自己掏出几十万的资金。就在今天把车辆保险这件事情讲述明白,哪些是依据法律强制要求你必须购买的,哪些是花费钱财去获取保障的,看完之后你便能够清楚怎样选择才是最为划算的。

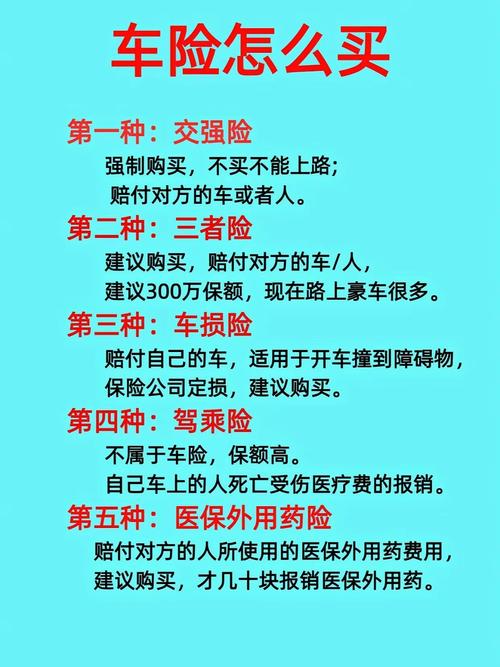

交强险不买不行

国家法律强制要求购买的保险是交强险 依据《机动车交通事故责任强制保险条例》规定 所有上路行驶的机动车辆都得投保 2025年全,国机动车保有量已达4.5亿这类数量 每辆车年缴保费在从相对较低的950元到相对较高些的1100元这个区间不等 这笔钱是省不下来的。

没购买交强险便上路行驶,一旦被交警查找到,会直接扣留车辆,并且还要给予保费两倍金额的罚款。去年在北京,有一位车主由于交强险到了期限忘记进行续保,开车上路被交警检查到,当场就被罚款1900元,还必须补买保险才能够把车开走。这样的情况既花费了钱财,又耽误了时间。

车损险修自己车

你自己的车所保的险种是车损险,在发生事故之后,修车所需的费用是由保险公司来承担的。如今,一辆普通的家用车,其维修成本是很高的,更换一个保险杠就得花费两三千元,更换一个大灯总成则要五六千元,要是没有购买车损险,那么这些费用都得自己掏钱支付。

2025年上半年,全国车险出现理赔数据,车损险赔付金额,占据商业险总赔付的42%。特别是新手司机情况特殊,剐蹭成为平常之事,一年修车费用支出达到万儿八千属于常见现象,购买车损险,一年保费仅仅两三千,这样算下来这笔账还是划算的。

三者险防大风险

三者险所保障的对象,是被你撞到的那些人和车辆,如今道路上豪车数量日益增多,行人赔偿标准也呈现出越来越高的态势。在2024年于上海发生的一起交通事故当中,致使行人受伤,最终所产生的赔偿金额超过了80万元,交强险最多只能赔付20万,其余剩下的部分都必须依靠三者险来承担。

建议三者险保额起码买到100万,保费仅仅比50万多两三百块。深圳有一位网约车司机购买了200万三者险,去年不经意间追尾了一辆宾利,定损为45万,保险公司全部赔付了,要是只购买交强险,这45万得自己卖房去还。

座位险保车上人

将座位险称作车上人员责任险,它保障的是你车上所乘坐的司机以及乘客,很多人仅仅关注撞到他人该如何处理,然而却忽略了自己车上人员的安全,一辆具有五个座位的车辆,每个座位保障额度为十万,一年的保费大概也就三四百元。

过去的一年里,杭州有一户一家三口开展自驾游活动时遭遇车祸,身为司机的那个人安然无恙,而后排就座的老婆以及孩子却受伤了,为此住进医院花费了8万多元。还好车主当时购买了座位险,保险公司给予了6万多元的赔付,极大程度上减轻了这个家庭所面临的经济负担。尤其是那些常常搭载家人出行的车主,这样一个险种确实绝对不能省略哟。

商业险自愿选购

除去交强险属于强制予以购买的情况之外,其他的商业险均能够依照自身的实际情形去进行选择。比如说存在老旧车辆,其在市场上所具备的价值唯有两三万,然而车损险一年的保费却要达到两千多,像这样的情形便能够纳入考虑范围而不购买车损险。

要注意贷款买车的情况,银行一般会于合同里面要求必定要买全险。2025年车贷市场的数据表明了,大约65%的贷款购车的客户被要求去购买指定的险种。要是合同存在约定那就得去遵守,不然的话可能会违约,等贷款还完之后再依据情况来调整险种。

险种搭配看需求

新手司机被建议购买齐全的交强险、车损险、三者险以及座位险,第一年保费大概处于4000到5000元这个范围。老司机要是技术足够过硬,能够只保留交强险和三者险,车损险依据车况进而决定是否续保险。

对于那些常常需要跑长途或者在高速路段行驶的情况而言,三者险推荐购买至200万以上额度。有数据表明,高速事故的平均赔偿金额相较于市区要高出处于30%到50%这个区间范围。而要是仅仅是在市区用于日常代步,车速较为缓慢,那么三者险100万额度基本上是能够满足需求的,秉持着能节省一点开支就节省一点的理念。

当前你所购买的车险是哪几种类型,有没有遭遇过理赔不被准许的情形,欢迎于评论区域分享你的经历,戳个赞使更多车主得以看见,防止购买保险陷入误区。